Pengertian Harga Pokok Penjualan

Harga pokok penjualan atau HPP adalah istilah yang digunakan pada

akuntansi keuangan dan pajak untuk menggambarkan biaya langsung yang timbul

dari barang yang diproduksi dan dijual dalam kegiatan bisnis. Ini termasuk

biaya bahan baku, tenaga kerja langsung, dan biaya overhead dan tidak termasuk periode (operasi) biaya seperti

penjualan, iklan atau riset dan pengembangan.

Perhitungan

Harga Pokok Penjualan

Harga

pokok penjualan (HPP) = persediaan awal + pembelian bersih - persediaan akhir

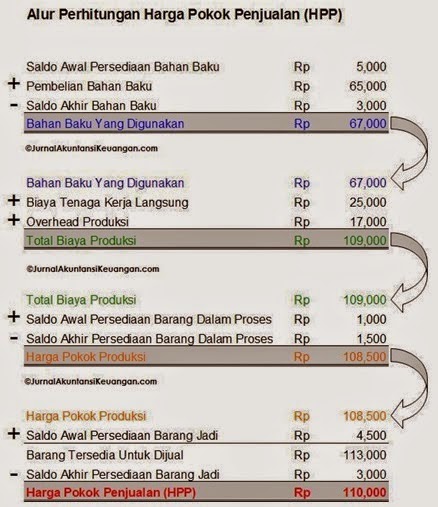

Berikut adalah bagan alur perhitungan yang saya buat

sedemikian rupa sehingga menjadi lebih sederhana dan mudah dipahami:

Penjelasan:

Dari bagan di atas jelas terlihat bahwa, alur

penghitungan “Harga Pokok Penjualan” perusahaan manufaktur melalui 4 tahapan,

mengikuti alur produksi, yang terdiri dari:

- Tahap 1 : Perhitungan “Bahan Baku Yang Digunakan”

- Tahap 2 : Perhitungan “Total Biaya Produksi”

- Tahap 3 : Perhitungan “Harga Pokok Produksi”

- Tahap 4 : Pergitungan “Harga Pokok Penjualan”

Berikut adalah penjelasan lebih rincinya:

Tahap 1

Perhitungan Bahan Baku Yang

Digunakan

Saldo

Awal Persediaan Bahan Baku – Yang dimaksud dengan “saldo awal persediaan bahan

baku” adalah total nilai persediaan bahan baku di awal periode yang dihitung

(awal bulan untuk bulanan dan awal tahun untuk tahunan). Saldo awal periode

yang dihitung sama dengan saldo akhir periode sebelumnya yang secara global

bisa dilihat di Neraca, sedangkan per jenis bahan baku bisa dilihat di buku

persediaan (inventory ledger) dan kartu stock. Cakupan “bahan baku” dalam hal

ini termasuk: bahan penolong/pembantu/apapun namanya.

Pembelian

Bahan Baku – Yang dimaksud dengan “pembelian bahan baku” dalam hal ini adalah total

pembelian bahan baku (termasuk bahan penolong) NETO selama periode yang

dihitung. Misalnya: “Perhitungan HPP untuk bulan Juni 2012”, berarti total

pembelian bahan baku dari 1 s/d 30 Juni 2012. Jika “Perhitungan HPP untuk Tahun

2012”, berarti total pembelian bahan baku dari 1 Januari s/d 31 Desember 2012.

Bisa dilihat di buku besar persediaan. Dan “NETO” dalam hal ini artinya: sudah

memperhitungkan pengurangan dan penambahan akibat adanya discount, rabat, dan

retur.

Saldo

Akhir Persediaan Bahan Baku – Yang dimaksud dengan “saldo akhir persediaan bahan

baku” adalah total nilai persediaan bahan baku (yang tersisa) pada akhir

periode yang dihitung—setelah dilakukan penghitungan fisik dan

penyesuaian-penyesuaian.

Bahan

Baku yang Digunakan – Yang dimaksud dengan “bahan baku yang digunakan”

dalam hal ini adalah total bahan baku yang diolah (diproduksi) untuk

menghasilkan produk yang diinginkan. Angka ini (Rp 67,000 dalam contoh)

diperoleh dengan menggunakan formula perhitungan seperti yang terlihat pada

bagan: saldo awal persediaan bahan baku + pembelian bahan baku – saldo akhir

persediaan bahan.

Tahap 2

Perhitungan Total Biaya

Produksi

Bahan

Baku yang Digunakan – Ini pindahan dari perhitungan tahap 1

Biaya

Tenaga Kerja Langsung – Yang dimaksud dengan “biaya tenaga kerja langsung”

adalah total upah karyawan/buruh yang pekerjaannya berimplikasi langsung

terhadap volume output produk yang dihasilkan. Angkanya bisa dilihat dari

daftar pembayaran gaji untuk karyawan yang masuk dalam kelompok “tenaga kerja

langsung”. Yang masuk dalam kelompok tenaga kerja langsung adalah pegawai yang

dibayar berdasarkan jumlah jam kerja (yang ada rate per jamnya) atau

berdasarkan volume pekejaan yang diselesaikan (biasa disebut borongan).

Sedangkan pegawai bagian produksi di luar kriteria itu, tidak ikut dihitung.

Overhead

Produksi – Overhead

ini sering menjadi sumber kebingungan dan simpang-siur. Begini saja, yang

dimaksud dengan “overhead produksi” adalah segala biaya yang berhubungan dengan

aktivitas produksi selain bahan baku dan biaya tenaga kerja langsung (lihat

bahan penjelasan mengenai bahan baku di tahap-1). Termasuk dalam kelompok ini

adalah biaya yang timbul dari aktivitas packaging, pengiriman barang, biaya

pemeliharaan mesin dan peralatan, biaya pemeliharaan gedung pabrik dan gudang,

penyusutan mesin dan peralatan, penyusutan gedung pabrik dan gudang.

Total

Biaya Produksi – Yang dimaksud dengan “total biaya produksi” dalam hal ini adalah semua

biaya yang timbul akibat aktivitas produksi yang berlangsung selama periode

yang dihitung—termasuk bahan baku yang digunakan (itu sebabnya mengapa “biaya

bahan baku yang digunakan” dari perhitungan tahap-1 diikutsertakan) ditambah

biaya tenaga kerja langsung dan overhead produksi.

Note: Sampai

pada tahap ini, perhitungan telah mencerminkan segala biaya/cost yang timbul

dari aktivitas produksi selama periode yang dihitung, tetapi belum

mengikutsertakan penggunaan “persediaan barang dalam proses” yang merupakan sisa (saldo akhir) periode sebelumnya.

Itu sebabnya mengapa hasil perhitungan sampai pada tahap-2 ini disebut “Biaya produksi” saja—belum disebut

Harga Pokok Produksi. Lanjut ke tahap-3.

Tahap 3

Perhitungan Harga Pokok

Produksi

Total

Biaya Produksi – Ini pindahan dari perhitungan tahap-2 (baca note di tahap-1)

Saldo

Awal Persediaan Barang Dalam Proses – Yang dimaksud dengan “saldo awal

persediaan barang dalam proses” adalah total nilai persediaan barang dalam

proses di awal periode yang dihitung. Saldo awal periode yang dihitung sama

dengan saldo akhir periode sebelumnya yang secara global bisa dilihat di

Neraca, sedangkan rincian per item/jenis barang bisa dilihat di buku persediaan

(inventory ledger) persediaan barang dalam proses.

Saldo

Akhir Persediaan Barang Dalam Proses – Yang dimaksud dengan “saldo akhir

persediaan barang dalam proses” adalah total nilai persediaan barang dalam

proses (yang tersisa) pada akhir periode yang dihitung—setelah dilakukan

penghitungan fisik dan penyesuaian-penyesuaian yang diperlukan.

Harga

Pokok Produksi – Yang dimaksud denga “harga pokok produksi” adalah segala biaya/cost yang

timbul dari aktivitas produksi pada masa yang dihitung (itu sebabnya mengapa

total biaya produksi dari hasil perhitungan tahap-2 diikutsertakan) ditambah

dengan saldo awal persediaan barang dalam proses, lalu dikurangi saldo

akhirnya.

Note: Ketiga

tahap (dari tahap-1 s/d tahap-3) ini sudah mewakili semua biaya/cost yang

timbul dari aktivitas suatu proses manufaktur (pabrikan). Dengan kata lain,

mencerminkan semua biaya/cost yang timbul akibat proses pengolahan dari bahan

baku menjadi barang yang siap untuk dijual. Kasarannya, angka ini mewakili

nilai persediaan barang jadi yang berhasil dibuat selama periode yang dihitung.

Tetapi belum mengikutsertakan penggunaan persediaan barang jadi SISA dari

periode sebelumnya. Itu sebabnya mengapa hasil perhitungan sampai tahap-3 ini

disebut “Harga Pokok Produksi”

saja—belum disebut Harga Pokok Penjualan. (Untuk menentukan Harga Pokok

Produksi Satuan, perhitungan dibuat ditahap ini dengan cara membagi total nilai

harga pokok produksi dengan jumlah output produk yang dihasilkan selama periode

tersebut, dibuat per jenis/item produk.)

Tahap 4

Perhitungan Harga Pokok

Penjualan (HPP)

Harga

Pokok Produksi – Ini pindahan dari perhitungan tahap-3 (baca note di tahap-3)

Saldo

Awal Persediaan Barang Jadi – Yang dimaksud dengan “saldo awal persediaan barang

jadi” adalah total nilai persediaa barang jadi di awal periode yang dihitung.

Saldo awal periode yang dihitung sama dengan saldo akhir periode sebelumnya

yang secara global bisa dilihat di Neraca, sedangkan rincian per jenis/item

barang bisa dilihat di buku persediaan (inventory ledger) barang jadi dan kartu

stock.

Barang

Tersedia Untuk Dijual – Yang dimaksud dengan “barang tersedia untuk dijual”

adalah total nilai persediaan barang jadi—yaitu: barang jadi yang dihasilkan

selama periode yang dihitung ditambah dengan saldo awal persediaan barang jadi

(alias sisa barang jadi dari periode sebelumnya)—yang tersedia atau siap untuk

dijual.

Saldo

Akhir Persediaan Barang Jadi – Yang dimaksud dengan “saldo akhir barang jadi”

adalah nilai persediaan barang jadi (yang tersisa) di akhir periode yang

dihitung—tentunya setelah melalui penghitungan fisik dan rekonsiliasi (antara

fisik barang dan catatan), serta adjustments yang diperlukan telah dimasukan.

Harga

Pokok Penjualan (HPP) – Inilah hasil (angka) yang diperoleh diujung alur

proses—setelah melalui empat tahap penghitungan—untuk menentukan harga pokok

penjualan perusahaan manufaktur.

No comments:

Post a Comment